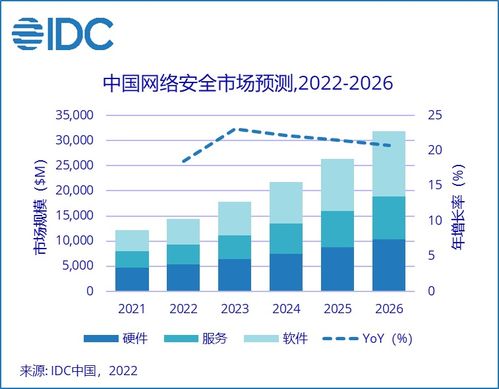

2016-2021年我國網絡信息安全整體市場規模及增速預測 聚焦網絡與信息安全軟件開發

在數字化浪潮席卷全球的背景下,網絡信息安全已成為國家戰略、企業發展與個人隱私的基石。我國網絡信息安全產業經歷了快速且持續的增長,特別是網絡與信息安全軟件開發領域,作為產業鏈的核心環節,其發展態勢備受關注。本文將對2016年至2021年我國網絡信息安全整體市場規模進行回顧,并對未來幾年的增長趨勢進行預測分析,重點聚焦于網絡與信息安全軟件開發板塊。

一、 2016-2021年市場回顧:高歌猛進,規模倍增

1. 市場規模持續擴大

2016年,我國網絡信息安全市場規模約為336億元人民幣。受益于《網絡安全法》(2017年施行)等法律法規的出臺、關鍵信息基礎設施保護需求的激增、以及云計算、大數據、物聯網等新技術的普及帶來的安全挑戰,市場開啟了高速增長通道。到2019年,市場規模已突破600億元。盡管2020年受到新冠疫情的短暫沖擊,但遠程辦公、在線教育等新業態反而催生了更廣泛的安全需求,市場韌性凸顯。至2021年,我國網絡信息安全整體市場規模預計已達到約900億元人民幣,較2016年增長了近1.7倍,年復合增長率(CAGR)保持在20%以上。

2. 驅動因素分析

- 政策法規驅動:《網絡安全法》、等保2.0(2019年正式實施)、《數據安全法》、《個人信息保護法》等構成了日益完善的法律法規體系,為市場創造了剛性的合規需求。

- 技術演進驅動:云計算、移動互聯網、工業互聯網、人工智能的快速發展,使得安全威脅的形態和攻擊面不斷變化,倒逼安全技術和產品持續迭代升級。

- 事件與意識驅動:國內外頻發的重大數據泄露、勒索軟件攻擊等安全事件,顯著提升了全社會、各行業的安全意識,安全投入從“可選”變為“必選”。

二、 市場增速預測:穩健增長,結構優化

展望“十四五”及未來幾年,我國網絡信息安全市場預計將保持穩健的增長態勢,但增速可能從前期的高速逐漸趨于平穩,進入高質量發展階段。預計2022-2025年間,整體市場規模的年復合增長率將維持在15%-18% 的區間。到2025年,整體市場規模有望突破1500億元。

增長動力將主要來自:

- 數字化轉型深化:企業上云、產業互聯網、智慧城市等建設進入深水區,安全防護需求從網絡邊界向數據內核、業務場景深度延伸。

- 新興技術融合:AI安全、零信任架構、SASE(安全訪問服務邊緣)、隱私計算等新興安全理念和技術將成為市場新的增長點。

- 信創戰略推進:信息技術應用創新產業的蓬勃發展,為國產基礎軟硬件及配套的安全軟件和服務帶來了歷史性機遇。

三、 聚焦:網絡與信息安全軟件開發趨勢

網絡與信息安全軟件是安全市場的“靈魂”,其發展直接反映了技術的演進方向。在整體市場增長的背景下,軟件開發領域呈現出以下關鍵趨勢:

1. 云化與訂閱化(SaaS)成為主流:傳統硬件盒子形態的安全能力正加速向云端遷移,以軟件即服務(SaaS)模式交付的安全軟件(如云WAF、云SIEM、SASE平臺等)因其彈性、敏捷和低成本優勢,接受度快速提升,帶動了市場商業模式和收入結構的變革。

2. 主動防御與智能化(AI驅動):基于規則和特征碼的傳統防御軟件已難以應對高級持續性威脅(APT)。融合大數據分析和機器學習算法的安全軟件,如用戶實體行為分析(UEBA)、智能威脅檢測與響應(EDR/XDR)平臺,正成為開發重點,實現從“被動響應”到“主動預警、自動處置”的轉變。

3. 開發安全左移(DevSecOps):安全不再僅僅是運維階段的考慮,而是深度融入軟件開發生命周期(SDLC)。源代碼安全分析軟件、軟件成分分析(SCA)工具、交互式應用安全測試(IAST)等DevSecOps工具鏈軟件需求旺盛,旨在從源頭降低漏洞風險。

4. 數據安全與隱私保護軟件爆發:隨著《數據安全法》和《個人信息保護法》的落地,數據分類分級、數據防泄漏(DLP)、數據脫敏、隱私計算平臺等相關專用軟件市場迎來爆發式增長。

5. 行業化與場景化解決方案:通用安全軟件向滿足金融、政務、能源、醫療等特定行業合規要求及業務場景需求的定制化、一體化解決方案發展,價值密度更高。

結論

2016至2021年是我國網絡信息安全市場,尤其是軟件開發領域,在政策、技術和需求多重驅動下實現規模跨越的關鍵五年。市場雖增速可能微調,但增長動力更加多元和堅實。網絡與信息安全軟件開發將沿著云化、智能化、融入研發流程、聚焦數據安全以及深化行業應用的方向縱深發展。對于廠商而言,持續的技術創新能力、對新興威脅的快速響應能力以及深刻的行業理解力,將是贏得未來競爭的關鍵。對于用戶而言,構建動態、主動、智能的軟件驅動安全體系,已成為數字化生存與發展的必備能力。

最新產品